Balanced Scorecard

Die Balanced Scorecard (BSC) ist ein Instrument zur Unternehmenssteuerung und kann auf verschiedenen organisatorischen Ebenen eingesetzt werden.

Sie wurde von Kaplan und Norton entwickelt und dient der Dokumentation und Messung von Zielen innerhalb eines Unternehmens bzw. einer Abteilung, um eine Strategie zu entwickeln und umzusetzen.

Hierfür wird ein Kennzahlensystem verwendet. Anhand der Messergebnisse werden Auswertungen vorgenommen, welche die Entwicklung der Kennzahlen aufzeigt. Auf dieser Basis können Maßnahmen erarbeitet werden, die künftig zur Verbesserung der Ergebnisse führen.

Balanced Scorecard - Aufbau und Struktur

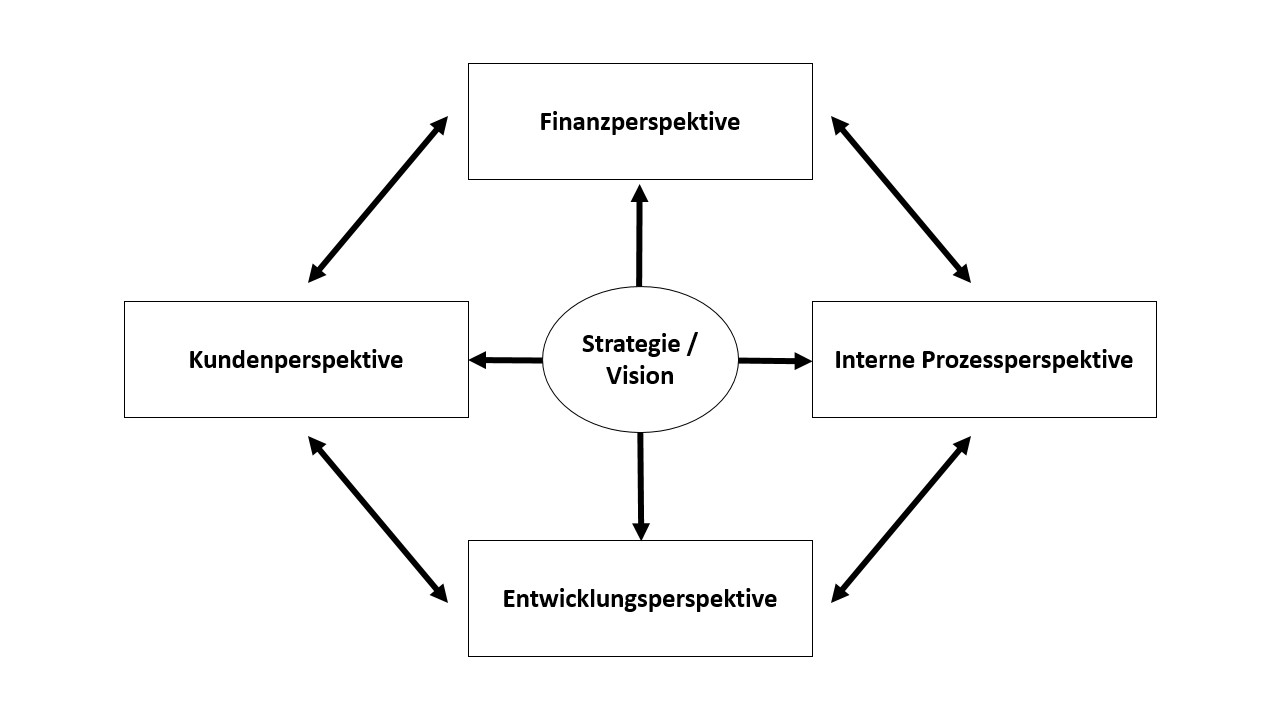

Entgegen anderer Messinstrumente der Unternehmenssteuerung besitzt eine Balanced Scorecard vier verschiedene Perspektiven. Zu unterscheiden sind die finanziellen Kennzahlen und die interne Prozess-, Entwicklungs- und Kundenperspektive. Diese stehen in einer wechselseitigen Beziehung zueinander.

Finanzielle Perspektive

Sie beinhaltet die klassischen Kennzahlen aus der Unternehmensteuerung und wird zur Erfolgsmessung verwendet. Die mittels Balanced Scorecard (BSC) verfolgte Strategie hat immer Auswirkungen auf die finanziellen Kennzahlen, weswegen diese Perspektive genau auf Ursache/Wirkung analysiert werden sollte.

Interne Prozessperspektive

Bei der Betrachtung der internen Prozesse ist es wichtig, die Prozesse abzubilden, die hinsichtlich der finanziellen Kennzahlen und Kundenperspektive relevant sind. Beide Perspektiven legen den Fokus auf wertschöpfende Prozesse, weswegen sich gegebenenfalls die Abbildung der gesamten Wertschöpfungskette anbietet.

Kundenperspektive

Die Kundenperspektive beschreibt die Entwicklungsziele hinsichtlich der Kunden und verfolgt meist Ziele wie die Neukundenquoten, Kundenservice, Kundenbindung und Kundenwert.

Entwicklungsperspektive

Die Entwicklungsperspektive bildet das Fundament für die drei anderen Perspektiven. Sie hält fest, welche Qualifikationsmaßnahmen und Investitionen in die Infrastruktur notwendig sind, um die finanziellen, Kunden- und Prozessziele zu erreichen.

Balance Scorecard - Beispiel und Auswirkungen

Bei der Erstellung einer Balanced Scorecard muss berücksichtigt werden, dass es gegensätzliche Ziele in den einzelnen Perspektiven gibt. Beispielsweise führt eine Reduzierung der Betriebskosten (finanzielle Perspektive), der mit einem Abbau des Supportpersonals einhergeht, dazu dass sich der Kundenservice (Kundenperspektive) verschlechtert.

Ein anderes Beispiel ist die Reduzierung der IT-Kosten (finanzielle Perspektive) und gleichzeitig die Forderung nach einer stärkeren Digitalisierung und IT-Durchdringung (Prozessperspektive). Letzteres wird zu steigenden IT-Kosten führen, da ein Ausbau der IT mit höheren Personal- und Betriebskosten für die Soft- und Hardware einhergeht.

Die Balance Scorecard hat sich in den letzten Jahren als ein geeignetes strategisches Werkzeug herausgestellt, das die operative Umsetzung unterstützt und bewertet. Die Beliebtheit spiegelt sich auch in der weiten Verbreitung der Balanced Scorecard wider. Durch die erweiterte Betrachtung der Entscheidungen und deren Wirkungsanalyse, lassen sich strategische Ziele besser formulieren und deren Erreichungsgrad messen.

Balanced Scorecard - Vorteile und Nachteile

Vorteile von Balanced Scorecard

Die Balanced Scorecard bietet zahlreiche Vorteile, darunter:

- Ganzheitliche Betrachtung: Die BSC verbindet finanzielle und nicht-finanzielle Kennzahlen.

- Strategieumsetzung: Sie erleichtert die Übersetzung strategischer Ziele in konkrete Maßnahmen.

- Transparenz und Kommunikation: Sie verbessert die interne Kommunikation, da alle Ebenen auf die gleichen Ziele hinarbeiten.

- Langfristige Orientierung: Unternehmen können nachhaltige Strategien entwickeln und umsetzen.

Nachteile von Balanced Scorecard

Trotz ihrer Vorteile gibt es auch Herausforderungen bei der Implementierung der Balanced Scorecard:

- Komplexität: Die Entwicklung und Pflege einer BSC kann zeit- und ressourcenintensiv sein.

- Subjektivität: Nicht-finanzielle Kennzahlen können schwierig zu messen und interpretieren sein.

- Abhängigkeit von Datenqualität: Ungenaue Daten können zu Fehlentscheidungen führen.

- Potenzielle Überfrachtung: Zu viele Kennzahlen können die Übersichtlichkeit beeinträchtigen.

Balanced Scorecard - Definition & Erklärung - Zusammenfassung

Im Zusammenhang mit dem Lexikoneintrag Balanced Scorecard sollte man sich folgende Punkte merken:

- Eine Balance Scorecard ist ein effektives Mittel zur Strategieumsetzung, das Transparenz und Kommunikation fördert.

- Sie ist ein ganzheitliches Management-Tool, das finanzielle und nicht-finanzielle Kennzahlen integriert.

- Eine Balance Scorecard hat vier Perspektiven, die strategische Ziele in operative Maßnahmen übersetzen.